Finanzmarkt- und Konzernmacht-Zeitalter der Plutokratie unterstützt von der Mediakratie in den Lobbykraturen der Geld-regiert-Regierungen in Europa, Innsbruck am 18.11.2015

Liebe® Blogleser_in,

Bewusstheit, Liebe und Friede sei mit uns allen und ein gesundes sinnerfülltes Leben wünsch ich ebenfalls.

Aus dieser Quelle zur weiteren Verbreitung entnommen:

Der digitale Lenin

Porträt Der Russe Witalik Buterin, 21 Jahre alt, ist ein Computergenie und lebt in Zug. Von dort aus plant er den Umsturz des Finanzsystems. Sein revolutionäres Losungswort: Blockchain.

Vor einer dieser geschniegelten Hecken, hinter denen sich Leute mit Geld verbergen, steht ein hochgewachsener junger Mann in Socken. Seine Haut ist weiss, ein ausgewaschenes T-Shirt schlabbert um die Hühnerbrust. Auf seinem zarten Hals ruht ein grosser, eckiger Kopf mit tief in den Höhlen vergrabenen Augen. Wie ein Reh am Waldrand blickt er in Richtung des Strässchens, das sich entlang eines Bachlaufs windet. Als der Ankömmling in Hörweite ist, hebt der junge Mann die Hand und sagt mit weicher Stimme: «Hey.»

Das ist er also: Witalik Buterin, 21 Jahre alt, russisches Software-Genie, das von Baar, Kanton Zug, aus operiert und bei dem sich die Finanzwelt fragt, ob es ihr Todesengel ist. Oder doch der Messias. Zwei Wochen später werden sie in London vor diesem knabenhaften Enigma sitzen, all die CEOs und CIOs und CTOs der Grossbanken, um sich in der Schweizer Botschaft anzuhören, wie seine neuen Codezeilen ihre Imperien überflüssig machen.

Papier gibt es hier nicht

Witalik Buterin führt den Gast zum Eingang eines makellos dunkelgrauen Kastenbaus. Es läuft elektronische Musik. Im dritten Stock ist das Office, von dem aus er seinen Umsturz plant. Papier und Regale gibt es hier nicht, nur einen endlos langen Tisch, vollgestellt mit Rechnern. Wie jeder richtige Revolutionär arbeitet Buterin sieben Tage die Woche. Sonst würde ihm langweilig, sagt er. Auf der Etage darunter wohnen und schlafen ein Dutzend Programmierer, Mitrevolutionäre.

«Holon 000» nennen sie das Gebäude, manchmal auch «Raumschiff Ethereum». Ethereum: So heisst Witaliks Vision einer perfekten «Blockchain», einer allgegenwärtigen Software, die einen unfehlbaren Austausch von Werten ermöglicht. Genau das ist es, was die Programmier-Internationale eint, die hier zusammengekommen ist: der Glaube, grade so etwas wie die Heilige Schrift einer neuen digitalen Finanzepoche zu verfassen.

In Silicon Mountain

Buterin tritt auf die Terrasse, noch immer in Socken. Auf der anderen Seite des Bachs liegt der Hauptsitz von Glencore, des weltgrössten Rohstoffkonzerns. Aber den kennt Witalik nicht. Rohstoffe, das ist physische Sphäre. Atome. Nicht seine Welt. Er lehnt sich über das Geländer. Von Zug habe er noch nicht viel mitbekommen. Er hätte überall hinziehen können, wo die Regulierungen nicht zu streng sind. London, Singapur, Hongkong. «Das hier ist nicht Silicon Valley.» Er deutet auf die Berge. «Das hier ist Silicon Mountain.» Das gefällt ihm.

Dank seines Programms, sagt er, könnte es eines Tages Firmen geben, die sich selbst gehören. Vollständig von Computerprogrammen geführt, ihre Geschäfte auf der Basis von Smart Contracts – selbstausführenden digitalen Vertragswerken – tätigend. Wie selbstfahrende Taxis, die auf die Maschine an sich registriert sind und ihre Wartung durch die Einnahmen finanzieren. Es ist die Vision, den Kapitalismus an Maschinen abzugeben, die Wirtschaft komplett zu automatisieren. Die Idee hat er aus einem Buch von Daniel Suarez. Science-Fiction liest er gerne, genau wie die Gründer von Google, Apple oder Tesla. Nur sind seine Quellen neuer. Er ist Jahrgang 1994.

Das Netz hat ihm Mandarin beigebracht

Wenn Buterin spricht, klingt er wie Siri, die Computerstimme des iPhones. Seine hellblauen Augen wandern hin und her, als würde er gerade von einem Bildschirm ablesen. Vielleicht wurde er ja aus dem Netz geboren. Zumindest aufgewachsen ist er darin. Schon mit zehn programmierte er in der Computersprache C++. Mit niemandem teilt er mehr als mit dem Internet. Niemandem hat er sich so sehr anvertraut. Das Netz hat ihm Mandarin beigebracht, das braucht er jetzt häufig auf seinen Trips nach China. Und auch Deutsch. «Aber das spreche ich nur selten mit Menschen», sagt er mit seinem Computerakzent.

In der Welt der Atome wirkt er schüchtern, bei Gesprächen hält er einen Abstand von ein bis zwei Metern. In der Welt der Bits aber ist er ein digitaler Lenin. Nur im Netz, sagt Buterin, habe er Menschen gefunden, die es in Diskussionen mit ihm aufnehmen konnten. So ausufernd sind viele seiner Posts, voll wiederkehrender Fachbegriffe, dass Spötter einen Algorithmus programmierten, der ähnlich klingende Reden verfasst. «Etherische Verse» nennen sie das.

Das World-of-Warcraft-Dilemma

Sein Vorhaben, die Finanzwelt umzukrempeln, begann er mit 17 Jahren zu formulieren, nachdem ihm der Vater, ein Software-Unternehmer, von der digitalen Währung Bitcoin erzählt hatte. «Natürlich habe ich erst einmal abgewunken», sagt er. «Bitcoin bestand doch nur aus Code. Ich fand, da stecke kein realer Wert dahinter.» Doch dann hörte er wieder davon. Diesmal aber von seinem besten Freund: dem Internet. Jetzt begann er die Sache ernst zu nehmen.

Wie viele seiner Generation war Witalik ein World-of-Warcraft-Spieler. World of Warcraft ist ein netzbasiertes Kampfspiel, bei dem der Erwerb von Waffen und Rüstungen grosse Vorteile bringt. Was ihn vor ein Problem stellte, das allen minderjährigen Gamern bekannt ist: Wie sollte er ohne eigenes Geld an die verlockenden Waffen herankommen? Ein bisschen Cash hatte er ja, aber kein Zahlungsmittel, das er im Netz einsetzen konnte.

Witalik war «unbanked», bankenlos. Keine Kreditkarte, kein Konto, keine Möglichkeit, Überweisungen zu tätigen. Ein Schicksal, das er mit einem ziemlich grossen Teil der Weltbevölkerung teilte, nicht nur in Entwicklungsländern. Allein in den USA, dem Land, in dem der Credit Score, die Lebensgeschichte der Kreditkartenzahlungen, das alles entscheidende Kriterium für Autokauf bis Wohnungsvergabe ist, besitzen etwa zehn Millionen Haushalte kein Bankkonto. Weltweit dürften es zwei Milliarden sein.

Der Teenager Witalik auf jeden Fall empfand die Situation als ziemliche Einschränkung. «Zahlungssysteme haben viel mit Freiheit zu tun», sagt er, noch immer über das Terrassengeländer gebeugt, noch immer in Socken. «Ich habe früh angefangen, anarchistische Literatur zu lesen. Sozialistische Anarchisten wie Bakunin und Kropotkin, aber auch radikal marktliberale wie Ayn Rand.» Besonders packte ihn der Streit zwischen dem linken Marktkritiker Pierre-Joseph Proudhon und dem Ökonomen Frédéric Bastiat, der freie Marktpreise als Ausdruck göttlichen Wirkens sah. Eine Kernfrage der Debatte war die Rolle des Geldes: Wenn Geld Macht ist und Politik die Organisation der Macht, dann regiert derjenige, der die Geldströme lenkt. «Auch darum fand ich Zahlungssysteme im Internet interessant», sagt Buterin lächelnd.

Bald fand er heraus, dass sein World-of-Warcraft-Problem damit zu tun hatte, dass die Zahlungssysteme nicht besonders entwickelt waren. Das Internet beruht auf dem TCP/IP-Protokoll, ursprünglich dazu entwickelt, die Computernetzwerke der 1970er-Jahre füreinander zu öffnen, damit sie sich zu einem Netzwerk der Netzwerke zusammenschliessen konnten: dem Inter-Net. Offenheit war also das Ziel, was den Nebeneffekt hatte, dass jeder mithören konnte. Heute bringt das einen Nachteil mit sich, den wir alle kennen: Geldtransfers im Netz sind unsicher.

Was das Bankensystem so teuer macht: Vertrauen

Daher müssen wir, wenn wir im Netz mit unseren Karten bezahlen wollen, eine Menge Informationen preisgeben, um zu beweisen, dass wir auch wirklich der sind, der wir behaupten zu sein. Jedes Mal übermitteln wir Unbekannten Kartennummer, Name und Adresse. Manchmal sogar das Alter. Eigentlich bräuchte es all diese Informationen nicht. Auf einen Geldschein muss man ja auch nicht seine Adresse schreiben.

Der junge Anarchist fand es nicht nur widersinnig, dass man heikle persönliche Angaben versenden muss, um im unsicheren Netz Geld zu überweisen. Noch widersinniger fand er, dass man dafür auch noch zahlen soll. Das ist nötig, um die Kosten all der unsichtbaren Mittelsmänner zu decken, die versuchen, Transaktionen zu sichern. Bei jeder Zahlung mit einer Kreditkarte agieren im Hintergrund mehrere Firmen. Von der Bank, welche die Karte herausgibt, über das Karteninstitut selber, dazu noch Zwischenstellen zur elektronischen Kundenüberprüfung und ganz eigene Bankentypen, die nur dafür da sind, autorisierte Zahlungen vorzustrecken. Sie stehen mit ihrem Namen dafür ein, dass alles funktioniert. Sie verlangen Sicherungscodes und Verifizierungen, um wiederum sich selbst abzusichern.

Zahlungen ohne Mittelmänner

Während es sich für uns an Kartengeräten oder im Netz anfühlt, als sei eine Zahlung in dem Moment, da wir die Enter-Taste drücken, erfolgt, vergehen in Wahrheit oft Tage, bis alle Zahlungen abgeschlossen sind. Am Ende des Monats erhalten wir dann die Rechnung. So lange müssen die Mittelsmänner das Risiko eingehen, dass die Karte in Wahrheit gar nicht gedeckt ist oder gehackt oder gesperrt. Der Service, die Leistung all dieser Finanzintermediäre, heisst Vertrauen. Das haben sie aufgebaut – und dafür lassen sie sich bezahlen. Ein gewaltiger Vertrauensmangel im Netz, so befand der 17-Jährige, ist der Grund für die Verzögerungen und somit für all die Gebühren – ein milliardenschweres Geschäft. Und die Grundlage gewaltiger Konzerne wie Visa und Mastercard, die einem Teenager wie ihm keine Kreditkarte geben wollten.

Mittlerweile hat sich Buterin aufgerichtet, noch immer am Geländer der Terrasse stehend. Er nuschelt jetzt in Richtung Glencore, der Firma mit 220 Milliarden Dollar Umsatz, die er nicht kennt. «An dem Tag, als ich mir Bitcoin zum ersten Mal genauer ansah, verstand ich, dass Zahlungen ohne Mittelsmänner möglich sind.» Er erkannte, dass eine andere Welt möglich ist.

Bitcoin-Überweisungen sind fast kostenlos. Die Gebühren sind mikroskopisch, egal, wie hoch eine Überweisung ist und wohin sie geht. Zudem muss man nicht sein halbes Leben verraten, sondern nur die anonyme Empfängeradresse aus Zahlen und Buchstaben plus den Absender eingeben: 30 Bitcoins von XY an ZW am 22.11.2015 um 17.05 Uhr. In der Praxis funktioniert Bitcoin wie die Überweisung von einem Nummernkonto auf ein anderes: anonym.

Die Krankheit des Geldes

Witalik Buterin also installierte sich die Bitcoin-Software. Der Download dauerte Stunden. Um Bitcoin zu nutzen, speichert jeder Nutzer zuerst die komplette Geschichte aller je getätigten Bitcoin-Zahlungen. Jeder Computer, der Bitcoin nutzt, unterhält somit ein allumfassendes, von allen einsehbares Kontobuch. Im Moment ist es 45 Gigabyte gross. Der Teenager Witalik konnte genau sehen, auf welchem Nummernkonto welche Summen lagen – und wohin sie flossen. Gleichzeitig funktionierte alles genauso anonym wie mit Bargeld.

Witalik war Teil geworden einer einzigen gewaltigen Bitcoin-Bank, betrieben von allen Nutzern. Genau darin liegt der Trick zur Umgehung der Finanzunternehmen. Eine Bank ist im Kern ein einziges grosses Kontobuch, das jede Bewegung von Geld aufzeichnet. Innerhalb der Bank und wenn etwas von oder zu einer anderen Bank fliesst. Eine Überweisung ist nichts als ein Minus im Kontobuch der einen Bank und ein Plus in dem der anderen. Weil jede Bank hinter verschlossenen Türen ihr eigenes Buch auf eigene Art führt, können alle schummeln oder Fehler begehen. Was oft genug passiert. Bilanzskandal nennt man das – und nachher Bankenpleite. Daher das Misstrauen und all die teuren Vertrauensinstanzen.

«Die Idee von Bitcoin ist extrem einfach», sagt Buterin, während er auf ein paar Expats hinunterblickt, die eben den Bach entlangjoggen. «Ein Kontobuch für alle.» Und zwar eines, das auf allen Rechnern gleichzeitig einsehbar ist, völlig dezentral. Mit diesem globalen Kontobuch kann nichts passieren, keine Fälschung, weil ja auf jedem Rechner eine aktuelle Kopie des Buches liegt. Alle paar Minuten werden alle neuen Überweisungen weltweit verzeichnet und allen Rechnern zugespielt. So entsteht im Lauf der Zeit eine Kette von Beweisen, die man Blockchain nennt. Würde ein Computer, ergo ein Nutzer, gehackt oder versuchte zu betrügen, es gäbe Millionen Gegenbeweise in der Blockchain.

Die Blockchain ist der Grund, warum Bitcoin funktioniert. Blockchain ist die Kette, Blocks mit Bitcoin-Transaktionen sind wie Perlen, die man daran aufreiht. Die Blockchain als weltweites dezentrales Buchhaltungssystem wurde Ende 2008 erfunden, von einem mysteriösen, nie persönlich in Erscheinung getretenen Schöpfer, der sich als Satoshi Nakamoto ausgab, dessen Identität aber bis heute unklar ist. In einem gerade mal neunseitigen PDF veröffentlichte er die Grundlagen der Bitcoin-Welt und tauchte bald darauf unter. In dem neuen Geldsystem sollte es ja auch nicht um Personen gehen. Menschen waren die Krankheit des Geldes.

Sogar Mark Zuckerberg stach er aus. Nicht schlecht. Aber für einen Revolutionär erst der Beginn.

Geld war bisher das Zahl gewordene Vertrauen in seriös wirkende Anzugträger. Die Idee gefiel Buterin: Wenn man dasselbe Vertrauen durch ein sicheres Computerumfeld schaffen könnte, hätte man weiterhin Geld – aber man könnte die Anzugträger loswerden, die daran schuld waren, dass sich Millionen Jugendlicher im Netz nicht genügend World-of-Warcraft-Waffen kaufen konnten.

Um Bitcoins zu erwerben, begann er für einen Fachblog zu schreiben, der fünf Bitcoins je Artikel zahlte, was umgerechnet einem Stundenlohn von etwa einem Dollar entsprach. Die Schreiberei war optimal, um sich weiter einzuarbeiten. Bitcoin war als Attacke auf das Finanzsystem angelegt, das zeigte ihm schon der Zeitpunkt, zu dem Satoshi Nakamoto die virtuelle Währung einführte: kurz nach Beginn der Finanzkrise, die genau durch jene Finanzindustrie ausgelöst worden war, die weltweit Menschen um Einkommen, Ersparnisse und ihren Arbeitsplatz gebracht hatte.

Parallel dazu hatte sich in den Nullerjahren die Idee einer technologiegestützten «Dezentralisierung» zum gemeinsamen Nenner der zerstrittenen politischen Strömungen entwickelt, die Witalik Buterin so fasziniert hatten. Diese Kryptoanarchisten teilten die Ablehnung von Machtkonzentration, insbesondere in Form von Banken und Zentralbanken. Folgerichtig begeisterten sie sich für das neue Anti-Geld und formten eine erste Bitcoin-Gemeinde.

Die ursprünglich wertlosen Codefetzen erwiesen sich als nützlich für unterschiedlichste Zwecke, bei denen Kreditkarten nicht einsetzbar waren, zum Beispiel für den Kauf von Drogen und Waffen. Bald begann die Spekulation, normale Händler stiegen ein. Der Wert von Witaliks Bitcoins stieg unaufhörlich, genauso wie sein Einfluss. Immer wenn er ein paar Bitcoins verdient hatte, durchströmte ihn das Glücksgefühl, an einer neuen Welt mitzubauen: einer Welt, frei von den zentralen Hütern des Geldes. Frei von Banken und Zentralbanken.

W wie Witalik

2012, mit 18 Jahren, war er in der Szene bereits eine führende Stimme. Mit Freunden gründete er das «Bitcoin Magazine». Auf das Cover der ersten Ausgabe setzte er die Maske des englischen Revolutionärs Guy Fawkes. Die Maske wird von den Mitgliedern des Hackernetzwerks Anonymous verwendet und ist durch den Film «V wie Vendetta» populär geworden. Während zu jener Zeit die Proteste der Occupy-Bewegung versandeten, kam Buterins Geldrevolution allmählich in Fahrt.

Witalik Buterin steht jetzt nicht mehr am Geländer, er geht auf der Terrasse hin und her. Noch haben die Socken keine Löcher. Plötzlich macht er halt und schaut dem Besucher ausnahmsweise sogar in die Augen: «Später habe ich zufällig durch Wikileaks erfahren, dass unser Magazin in einem Bericht des italienischen Geheimdienstes auftauchte.» W wie Witalik. Jetzt lacht er tatsächlich. Dann dreht er sich wieder ab und geht weiter.

Bald verstand Witalik Buterin, dass man mit der Blockchain noch mehr machen könnte als Geld. So, wie sie bisher genutzt wurde, war die Blockchain ein digitaler Tresor, in den man Bitcoins steckte. Im Prinzip konnte dieses System aber für jede Art von Wert verwendet werden, egal ob Münze, Auto, Haus oder Aktie. Ein dezentrales Verzeichnis für sämtliche Vermögenswerte mit einer sicheren Möglichkeit, diese Werte zu transferieren: Könnte man damit nicht jede Art von Bürokratie abschaffen, die solche Vorgänge erfasst? Grundbuchämter, Notare, ganze Behörden?

«Dass wirklich etwas daraus werden könnte, sah ich auf meiner ersten Bitcoin-Konferenz, 2013 in Seattle», erzählt er und nähert sich dem Besucher bis auf einen Meter. «Da waren richtige Menschen aus Fleisch und Blut, die alle einen ähnlichen Traum hatten.» Menschen aus Fleisch und Blut. Das hat ihn beeindruckt. Wenn er sich freut, sieht er aus wie ein viereckiger Smiley.

Witaliks fünftes Element

Im Sommer desselben Jahres dann der Schock: Edward Snowden enthüllte, wie die NSA das Internet unterwandert hatte. Der Verdacht aller Hacker und Bitcoin-Aktivisten hatte sich bestätigt: Das World Wide Web stand unter der Fuchtel zentraler Machtinstanzen.

Witalik Buterin fühlte sich betrogen von seinem besten Freund, dem Internet. Der Kampf für ein freies Netz wurde zu einer persönlichen Sache. Kurze Zeit später schmiss er das Informatikstudium an der renommierten University of Waterloo in Kanada (die Eltern emigrierten von Russland nach Kanada, als er sechs Jahre alt war) und machte sich mit seinem Ersparten auf eine halbjährige Weltreise. Nein, nicht zum Kiffen und um Mädchen kennenzulernen, sondern um die Revolution voranzutreiben.

In Tel Aviv begegnete er Software-Entwicklern, die bereits an der Verwirklichung seines Traums arbeiteten: Sie waren dabei, selbstausführende Verträge zu entwickeln, Smart Contracts, die ohne Rechtsabteilungen funktionieren, weil ihre Ausführung durch die Blockchain kontrolliert wird. Wie ein Vertrag mit einer Tageszeitung, die lesbar wird, sobald die tägliche Zahlung eingetroffen ist. Oder eine jener komplexen Schuldverschreibungen, mit denen die Finanzbranche Kredite zerstückelt und weiterverkauft. Hier ging es um eine der lukrativsten Funktionen des Bankwesens.

Doch es gab ein Problem: Verdutzt sah Buterin, wie hochtalentierte Programmierer sich abmühten, mit Satoshi Nakamotos Blockchain einfachste Verträge zu programmieren. Er erkannte, dass es Zeit war, ein Sakrileg zu begehen: Eine neue Blockchain musste geschaffen werden – ein leicht zu bedienendes, dezentrales Register für alles. Witalik Buterin musste mit Nakamotos Bitcoin-Gemeinde brechen.

In wenigen Wochen hatte er eine Nerd-Armee zusammen. Die Revolution konnte beginnen.

Also verfasste er ein Konzeptpapier, eine Mischung aus Politik, Spieltheorie und Mathematik. Er nannte seine Vision «Ethereum», nach Aristoteles’ Idee vom Äther als allgegenwärtigem fünftem Element. Auch seine Blockchain sollte allgegenwärtig sein und auf allen teilnehmenden Rechnern laufen. Ein Weltcomputer. Er sandte die Idee an enge Bekannte, die wie er Software als Politik verstanden. In wenigen Wochen hatte er eine Nerd-Armee aus hochkarätigen Programmierern beisammen. Die Revolution konnte beginnen.

Während ihn viele in der Bitcoin-Szene als Abtrünnigen sahen, wurde das Silicon Valley aufmerksam. Als Erster Peter Thiel, steinreich geworden mit dem Internetbezahldienst Paypal. Thiel ist ein radikaler Libertärer, der Staaten am liebsten auflösen würde, weil sie sein Business stören. Er hat eine Stiftung gegründet, die Stipendien an digital Hochbegabte vergibt. Letztes Jahr war Witalik Buterin an der Reihe. Bis dahin hatte er noch nie reales Geld verdient. Jetzt erhielt er von Thiels Stiftung 100 000 Dollar. Investoren begannen, ihn als Wunderkind zu sehen. Alsbald verkündete das Wunderkind, es wolle mittels Crowdfunding Geld sammeln – «für eine dezentralisierte Publikationsplattform mit nutzergenerierten digitalen Verträgen und einer Turing-vollständigen Programmiersprache».

Dezentrale Daten, dezentrale Schweiz

Mit diesem Schwurbel-Pitch stellte er einen Weltrekord im Crowdfunding auf: 18 Millionen Dollar in vier Wochen. Kurze Zeit später gewann er auch noch den World Technology Award der Magazine «Fortune» und «Times». Sogar den Facebook-Gründer Mark Zuckerberg stach er aus. Witalik Buterin, gerade zwanzig geworden, hatte das Silicon Valley erobert. Nicht schlecht. Aber für einen Revolutionär erst der Beginn.

Etwa zu dieser Zeit beauftragte er seinen langjährigen Freund Mihai Alisie, den besten Standort für einen Firmensitz zu finden. Digitalwährungen, zu denen Ethereum technisch gehört, sind rechtlich heikles Neuland. Ende Januar 2014 landete Mihai Alisie auf dem Flughafen Zürich-Kloten. Die Schweiz, ein dezentralisiertes, unbürokratisches Land mit einer Stadt namens Zug, in der bereits einige Bitcoin-Unternehmen arbeiteten: Das hatte sich verlockend angehört. Die Gesetzgebung schien unkomplizierter als anderswo, lokale Politiker liessen mit sich reden. Der Empfang sei warm gewesen, erinnert sich Alisie. Innerhalb eines Monats hatte er, zusammen mit dem Schweizer IT-Berater Herbert Sterchi, eine GmbH gegründet mit Sitz in Baar – mitten in der Wahlheimat des Kapitals.

Themenwechsel: «Witalik, möchtest du eines Tages eine Familie gründen?» Er unterbricht seine Terrassenwanderung und fährt sich durchs struppige Haar. «Eher nicht. Ich finde es besser, meine Ideen weiterzugeben als mein Erbgut. Wenn zehntausend Leute meinen Blog lesen, dann ist das doch, als hätte ich zehntausend Kinder.» Dann kehrt er zurück zum Wesentlichen: «Damals, als wir hier die Firma gründeten, dachte ich, wir seien kurz davor, unsere Blockchain zu vollenden.» In Wahrheit stand noch viel Programmierarbeit bevor. Und der Weg durch die Institutionen. Es wurde für ein paar Monate still um Witalik Buterin.

Anfang diesen Jahres kamen plötzlich Anfragen von Samsung und IBM. Sie würden sein Programm gern ausprobieren. Dann meldete sich das World Wide Web Consortium W3C, ein mächtiges Netzgremium: Man wolle Ethereum in die «Globale Kommission für Zahlungssysteme» aufnehmen – eine Kommission, in der Google, Telecom, Apple und zahlreiche Grossbanken vertreten sind. Letztere hatten gerade erst begonnen zu verstehen, dass die seltsame neue Speichertechnologie wohl der Grund dafür war, dass aus einem wertlosen Codehaufen namens Bitcoin, trotz des Widerstandes von Staaten und Finanzinstituten, in wenigen Jahren ein milliardenschweres Geldsystem geworden war. Und Ethereum, dämmerte es ihnen, war eine Weiterentwicklung dieser seltsamen Technologie.

Aus einer anderen Welt

Das Finanzestablishment erinnerte sich an die alte Business-Weisheit: «If you can’t beat them – join them.» Als erste Grossbank sprang die UBS auf. Im April verkündete das Unternehmen die Gründung eines Blockchain-Forschungslabors im Londoner Hochhaus Level39, einem glitzernden Prestigebau in den Docks. Man experimentiere dort mit Ethereum, bestätigt UBS-Cheftechnologe Stephan Murer.

Die Blockchain ist in den letzten Monaten zum Thema Nummer eins im Feld der neuen Finanztechnologien, kurz Fintech, aufgestiegen. Fachmedien überbieten sich mit Berichten, vor zwei Wochen zogen der «Economist» und die «Financial Times» mit ausführlichen Artikeln nach. Mittlerweile ist «Blockchain» im Englischen so geläufig, dass der Begriff in das Oxford Dictionary aufgenommen wurde. Selbst der Schauspieler Ashton Kutcher twitterte schon über Ethereum.

Diesmal nicht in Socken: Witalik Buterin sitzt in der Schweizer Botschaft in London und trägt schwarze Turnschuhe. Schwarze Zehenschuhe. Der Botschafter, eine elegante Erscheinung mit Michael-Caine-Brille, eröffnet den Abend: Heute gehe es um eine «potenziell revolutionäre Technologie», an der im schweizerischen Zug gearbeitet werde, «im sogenannten Crypto Valley».

Buterin, weisses Schlabber-T-Shirt, ist Hauptgast und wurde in der Mitte des Panels platziert. Zu seiner Linken die Spitzen der Bitcoin-Welt, rechts Forschungsleiter von UBS und Bank of England. Vor ihm im Botschaftssaal aus dunklem Granit und Holz über hundert Gäste in Anzügen, aufgelockert durch das eine oder andere Deuxpièces. Finanzsektor, Führungsebene. Banken, Versicherer, Anleger, Beratungsfirmen. Die Stimmung ist aufgeregt. Am Vortag wurde die Gründung eines Blockchain-Verbundes bekannt, der zwei Dutzend der weltgrössten Banken vereint. Wenn die Banken anfangen, sich selber durch die Blockchain zu ersetzen, lösen sie sich sozusagen von innen auf. Wenn sie aber die Blockchain nicht nutzen, werden sie von der neuartigen Konkurrenz weggefegt. Sie stecken in der Zwickmühle.

Witalik Buterin bewegt die Lippen, als flüstere er sich etwas zu.

Unter den Zuhörern ist eine junge Frau. Ihr Blick folgt jeder seiner Bewegungen. Sie ist nur gekommen, um ihn zu sehen. «Witalik», sagt sie, «ist aus einer anderen Welt. Ein Alien. Oder eher ein Mensch, der aus der Zukunft gekommen ist. Um uns zu helfen.»

Er erläutert sein Projekt. Gebannte Ruhe.

Ein UBS-Vertreter sagt später, man versuche, die Kraft der Blockchain, dieser Anti-Banken-Software, zum eigenen Vorteil zu nutzen. Ganze Geschäftsbereiche könnten automatisiert werden. Vielleicht verhelfe genau dies zum entscheidenden Kostenvorsprung im immer härter werdenden digitalen Wettbewerb.

Witalik Buterin blickt ins Leere. Er lächelt.

Der Vertreter der Bank of England spricht aus, was viele denken: Die Blockchain verändere alles. Die Bankenwelt werde sich so stark wandeln wie nie in den letzten 400 Jahren.

Witalik tippt irgendwas in sein Handy. Er sieht jetzt glücklich aus. Die zweite russische Revolution wird unblutig sein.

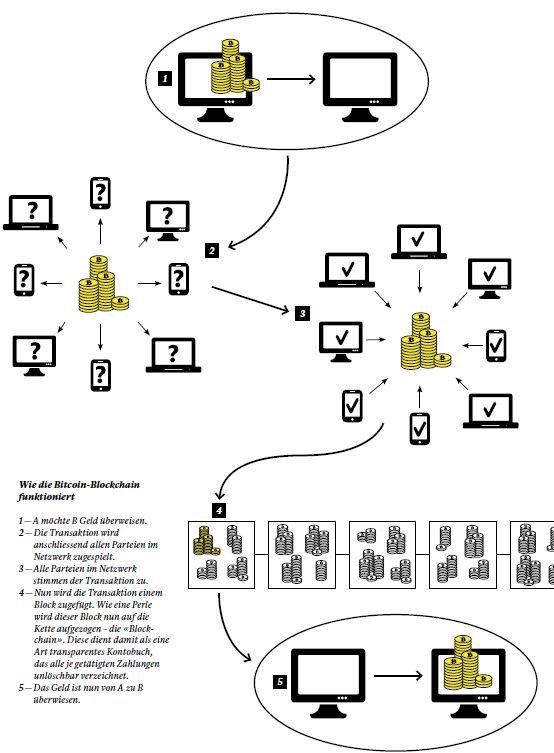

Bitcoins und die Blockchain

Wie das digitale Zahlungssystem auf revolutionäre Art Vertrauen schafft.

Bitcoin ist ein digitales Zahlungssystem, das ohne physisch existierende Wertträger, also Münzen oder Geldscheine, funktioniert. Gezahlt wird ausschliesslich per Überweisung via Rechner oder Handy. Wenn man eine Zahlung tätigt, sieht das aus wie bei einem Onlinekonto – nur ohne Bank (und dahinterstehende Zentralbank). Geld, so sagen anarchokapitalistische Ökonomen der Wiener Schule, die als ideologische Vordenker gelten, braucht keine Staaten und Banken. Gold beispielsweise funktionierte als Zahlungsmittel schon immer von allein, weil jeder das Gewicht prüfen kann.

Eine Währung muss letztlich nur eine Eigenschaft unbedingt besitzen: Sie muss vertrauenswürdig sein. Dieses Vertrauen wird bei Bitcoins auf eine technisch revolutionäre Art geschaffen. Wer wie viel auf seinem Konto hat, wird festgehalten ineinem einzigen, frei zugänglichen Kontobuch, das alle Bitcoin-Nutzer ständig prüfen können – weil alle eine Kopie auf ihrem Rechner führen, die ständig über das Netz aktualisiert wird. So entsteht Vertrauen, denn alles wird transparent. Dieses Kontobuch nennt man Blockchain, es ist ein Verzeichnis aller je getätigten Bitcoin-Zahlungen.

Die Blockchain dient sowohl als Kanal für alle Transaktionen und als Tresor für alle Kontoeinlagen, eben die sogenannten Bitcoins. Die Blockchain sieht aus wie eine Kette, an der Bitcoin-Zahlungen aufgereiht werden. Bitcoins wurden 2009 eingeführt, ihr Wert schwankt derzeit um die 380 Franken je Bitcoin.

Die kleinste Einheit, ein Hundertmillionstel eines Bitcoins, heisst Satoshi, nach dem bis heute unentdeckt gebliebenen Erfinder mit dem Pseudonym Satoshi Nakamoto.

Hannes Grassegger ist redaktioneller Mitarbeiter bei «Das Magazin»; hannes.grassegger@dasmagazin.ch

Der Fotograf Mattew Reamer lebt in San Francisco; www.matthewreamer.com

Das Magazin

————————————————————————————-————

Hier noch ein kritischer Leserkommentar von Walter Panhuber ( www.medianus.at ) dazu:

Hannes Grassegger erzählt hier in lobenswert spannender Romanform über Witalik Buterin. Seinen Jubel über eine neue Revolution des Bankwesens kann ich jedoch nicht teilen. Offensichtlich ist er zu beeindruckt von dem jungen Russen, sodass er die Banalität von „Anti-Banken-Software“ nicht erkennt.

Vorerst aber zur Tatsache, dass die Bitcoin-Unternehmen in die Schweiz ausweichen: Weil dort jede Menge Schwarzgeld gelagert ist, das heißt Geld, das an der Steuer vorbei verdient wurde. Die unglaublichen Erfolge dieser Unternehmen basieren ausschließlich auf der laxen Gesetzgebung von Steuerparadiesen. BITCOIN, eine elegante Form, sein Geld zu waschen.

Banal ist es deshalb, weil es nichts anderes ist, als der bereits existierende, bargeldlose Zahlungsverkehr. Er ist nur moderner und sicherer, aber er verändert nichts am bestehenden Giralgeldregime.

Verlagern die Banken den Service des Zahlungsverkehrs in das Bitcoin-System, dann ändert sich so gut wie nichts. Nur die Banken sparen sich eine Menge an Kosten. Die Geldschöpfung durch private Geschäftsbanken bei der Kreditvergabe wird dadurch eher noch zementiert, weil dann der gesamte Zahlungsverkehr globalisiert ist und nationale Währungen bedeutungslos werden, was die Nationalstaaten in noch größere Abhängigkeit von den Geldschöpfern treibt.

Sollten sich die Großbanken dazu entschließen das Ethereum von Buterin zu verwenden, werden sie das sicherlich mit großen Medienrummel inszenieren, um der Bevölkerung vorzugaukeln, dass dies jede Reform zu Vollgeld überflüssig machen werde, weil es weit darüber hinausgeht. Dass diese Lüge nicht erkannt wird, beweist uns bereits Hannes Grassegger.

Wahrscheinlich jubeln die Vorstände in den großen Banken bereits jetzt, denn das Einsparungspotential ist enorm und kann sogar als „Anti-Banken-Software“ verkauft werden.

Kleinere Server können auch nicht den gesamten Zahlungsverkehr abbilden. Die Rechenzentren der großen Banken werden dieses Problem übernehmen. Natürlich mit dem Versprechen, alles in voller Transparenz zu gestalten. Es geht ja um Vertrauen. Und Goldmann-Sachs bürgt ja jetzt schon für vollstes Vertrauen. Big brother is a good brother.

————————————————————————————————————————————–

Aus dem per ÖVP-Amtsmissbräuche offenkundig verfassungswidrig agrar-ausgeraubten Tirol, vom friedlichen Widerstand, Klaus Schreiner

Don´t be part of the problem! Be part of the solution. Sei dabei! Gemeinsam sind wir stark und verändern unsere Welt! Wir sind die 99 %!

“Wer behauptet, man braucht keine Privatsphäre, weil man nichts zu verbergen hat, kann gleich sagen man braucht keine Redefreiheit weil man selbst nichts zu sagen hat.” Edward Snowden.

Hannes Grassegger erzählt hier in lobenswert spannender Romanform über Witalik Buterin. Seinen Jubel über eine neue Revolution des Bankwesens kann ich jedoch nicht teilen. Offensichtlich ist er zu beeindruckt von dem jungen Russen, sodass er die Banalität von „Anti-Banken-Software“ nicht erkennt.

Vorerst aber zur Tatsache, dass die Bitcoin-Unternehmen in die Schweiz ausweichen: Weil dort jede Menge Schwarzgeld gelagert ist, das heißt Geld, das an der Steuer vorbei verdient wurde. Die unglaublichen Erfolge dieser Unternehmen basieren ausschließlich auf der laxen Gesetzgebung von Steuerparadiesen. BITCOIN, eine elegante Form, sein Geld zu waschen.

Banal ist es deshalb, weil es nichts anderes ist, als der bereits existierende, bargeldlose Zahlungsverkehr. Er ist nur moderner und sicherer, aber er verändert nichts am bestehenden Giralgeldregime.

Verlagern die Banken den Service des Zahlungsverkehrs in das Bitcoin-System, dann ändert sich so gut wie nichts. Nur die Banken sparen sich eine Menge an Kosten. Die Geldschöpfung durch private Geschäftsbanken bei der Kreditvergabe wird dadurch eher noch zementiert, weil dann der gesamte Zahlungsverkehr globalisiert ist und nationale Währungen bedeutungslos werden, was die Nationalstaaten in noch größere Abhängigkeit von den Geldschöpfern treibt.

Sollten sich die Großbanken dazu entschließen das Ethereum von Buterin zu verwenden, werden sie das sicherlich mit großen Medienrummel inszenieren, um der Bevölkerung vorzugaukeln, dass dies jede Reform zu Vollgeld überflüssig machen werde, weil es weit darüber hinausgeht. Dass diese Lüge nicht erkannt wird, beweist uns bereits Hannes Grassegger.

Wahrscheinlich jubeln die Vorstände in den großen Banken bereits jetzt, denn das Einsparungspotential ist enorm und kann sogar als „Anti-Banken-Software“ verkauft werden.

Kleinere Server können auch nicht den gesamten Zahlungsverkehr abbilden. Die Rechenzentren der großen Banken werden dieses Problem übernehmen. Natürlich mit dem Versprechen, alles in voller Transparenz zu gestalten. Es geht ja um Vertrauen. Und Goldmann-Sachs bürgt ja jetzt schon für vollstes Vertrauen. Big brother is a good brother.

Danke für Ihre wertvollen Ausführungen Herr Walter Panhuber. Meine Recherche hat ergeben, dass Sie die Seite http://www.medianus.at betreiben und an einem Buch über unseren Finanzmarkt schreiben, wobei es um ein humanes Geldsystem geht das eine Alternative darstellt. (Erscheinung 2016). Ich wünsche Ihnen viel Erfolg mit der Publikation und uns ein Erreichen einer fairen Geldordnung bzw. Finanzmarktes.